���Y������ݔ��������i�Ő��̓K�p

���Y������ݔ��������i�Ő��ɂ���

�ݔ������ɂ���Đ��Y���̌����}�邽�߁A���Ǝ҂̐ݔ������𑣐i����u���Y������ݔ��������i�Ő��v���n�݂���܂����B

�K�肳�ꂽ�ݔ��̎擾�����Ď��Ƌ��p�����ۂɁA���ʏ��p�i�������p�j�܂��͐Ŋz�T���̂����ꂩ��K�p�ł��܂��B

������26�N3��31���ȑO�ɏI�����鎖�ƔN�x�ɂ����Ď擾�����ݔ����ɂ��ẮA����26�N4��1�����܂ގ��ƔN�x�ɂ����đ����z�̏��p�܂��͐Ŋz�T�����ł��܂��B

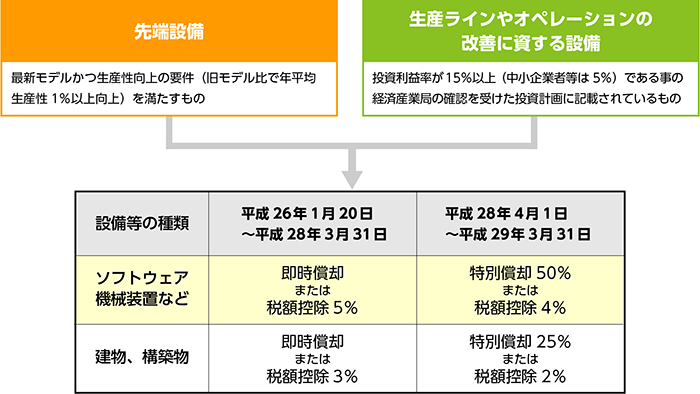

�uA�ތ^�F��[�ݔ��v�ւ̓K�p

| �K�p���e | |

| �Ώۃ\�t�g�E�F�A |

�w�̔���bNX�x ����26�N4������ʼn����Ή��� �w��b�G���^�[�v���C�Y�@�̔��Ǘ��x Ver.1 |

| �Ώێ� | �F�\���@�l�̂������{��1���~�ȉ��̖@�l�܂��͌l���Ǝ� |

| �K�p���� | ����26�N1��20���`����29�N3��31�� |

| �[�u���e | ����26�N1��20���`����28�N3��31�� ����28�N4��1���`����29�N3��31�� |

| �K�p�v�� | �E�ŐV���f���ł��邱�� �E�擾���z��70���~�ȏ�i�P�i30���~�����v70���~���܂ށj |

�� �Ŋz�T���K�p��

�� �K�p���@

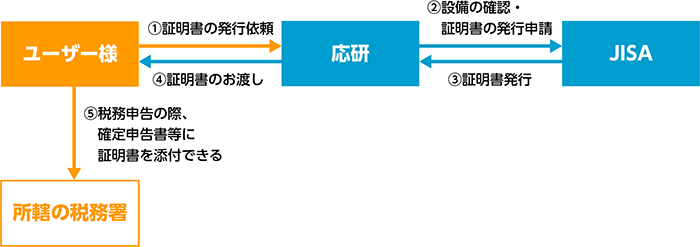

�uA�ތ^�F��[�ݔ��v�ւ̓K�p�ɂ́A���T�[�r�X�Y�Ƌ���iJISA�j�̏ؖ������K�v�ɂȂ�܂��B

�ؖ������s�ɂ�����萔���͉��������S�������܂��B

���s���˗������ۂ́A���Ђ܂��͔̔��㗝�X�܂ł����k���������B

�܂��A�{���x�̓K�p�ɂ������ẮA���߂��̐Ŗ����₲�S���̐ŗ��m�E��v�m�ɕK�����m�F���������B

�����s�܂łɎ��Ԃ�v���܂��̂ŁA�]�T�������Ă��˗����������B

�uB�ތ^�F���Y���C����I�y���[�V�����̉��P�Ɏ�����ݔ��v�ւ̓K�p

| �K�p���e | |

| �Ώۃ\�t�g�E�F�A | ��b�V���[�Y |

| �Ώێ� | �F�\�������Ă���@�l�܂��͌l���Ǝ� |

| �K�p���� | ����26�N1��20���`����29�N3��31�� |

| �[�u���e | ����26�N1��20���`����28�N3��31�� ����28�N4��1���`����29�N3��31�� |

| �K�p�v�� | �E�������v����15���ȏ�i������Ƃ�5���ȏ�j �@���������v�����i�u�c�Ɨ��v+�������p��v�̑����z�j�^�ݔ������z �E�擾���z��70���~�ȏ�i�P�i30���~�����v70���~���܂ށj |

�� �Ŋz�T���K�p��

���Œ�擾���z70���~�̏��������ꍇ�̗�ł��B

�� �K�p���@

�uB�ތ^�F���Y���C����I�y���[�V�����̉��P�Ɏ�����ݔ��v�ւ̓K�p���@�A����ѓK�p�ł��邩�ǂ����̉ۂ́A

���߂��̐Ŗ����₲�S���̐ŗ��m�E��v�m�ɕK�����m�F���������B

�Q�l����

���Y������ݔ��������i�Ő��̏ڍׂɂ��ẮA���L�̎������������������B

- ���Y������ݔ��������i�Ő�[�o�ώY�Ə�]

- ������Ɠ������i�Ő�[������ƒ�]

- �Y�Ƌ����͋����@�Ɋ�Â���[�ݔ��i�\�t�g�E�F�A�j���O�o�^�ꗗ[JISA]

- ���Œ��@������Ɠ������i�Ő��@�z�[���y�[�W

�i�����Ɋւ��邨�₢���킹�͊e�@�ֈ��ɂ��肢���܂��j

- �X�}�[�g��b�q�ߕۊǁr

- �X�}�[�g��b�q�d�q�����r

- �X�}�[�g��b�q�o��Z�r

- �X�}�[�g��b�q�ō��r

- �X�}�[�g��b�q���הz�M�r

- �X�}�[�g��b�q�N���\���r

- �X�}�[�g��b�q�}�C�i���o�[�r

- �X�}�[�g��b�q�t�B���e�b�N�r

- �呠��bAX

- �呠��bNX

- ������bNX

- ���ݑ�bNX

- ���v��bNX

- ���bNX

- �呠��b �ʌ�����NX

- �̔���bAX

- �̔���bNX

- �ڋq��bNX

- ���^��bNX

- �l����bNX

- �A�Ƒ�bNX

- ��b�o�b�N�A�b�v

- ��b�G���^�[�v���C�Y