消費税10%改正・軽減税率への対応

本年10月に予定されている消費税10%改正と軽減税率の導入。

この改正はすべての企業に影響しますが、大臣シリーズはしっかり対応。

安心してお使いいただけます。

- 2019.7.4

- 対応版プログラムは7月末〜8月中旬にお届け予定です。(オンラインアップデートでも順次公開中)

7月末頃に、消費税10%対応手順などをご紹介するサポート特集ページ公開を予定しています。

- 2019.7.4

- 「販売大臣」消費税率改正セミナーを各地で順次開催いたします。詳細はセミナー&イベント一覧よりご確認ください。

消費税10%改正の概要とポイント

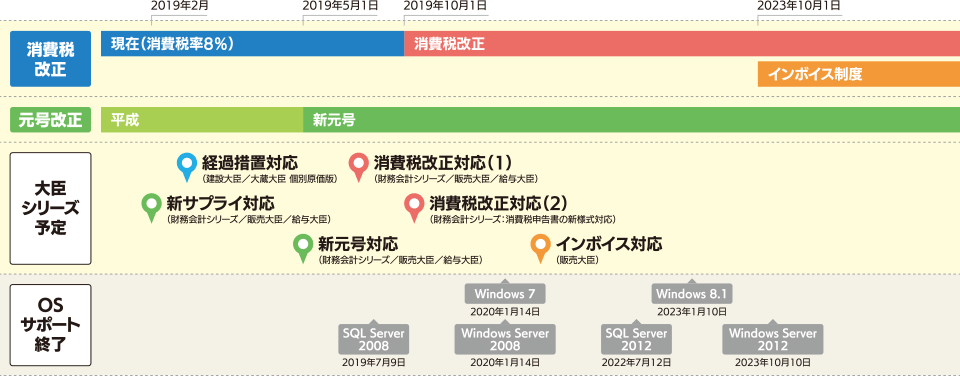

スケジュール

2019年10月の消費税10%改正に伴って複数税率が導入されます。取引内容によってこれらを使い分ける必要があります。

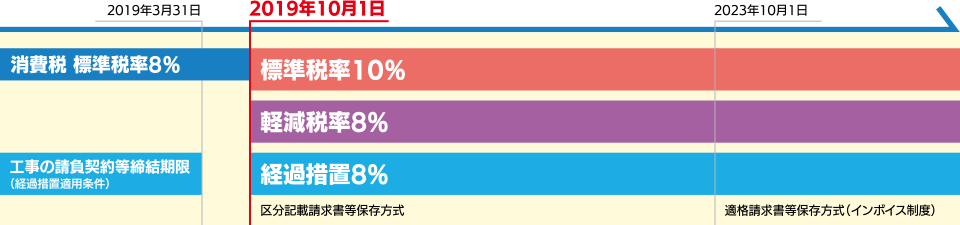

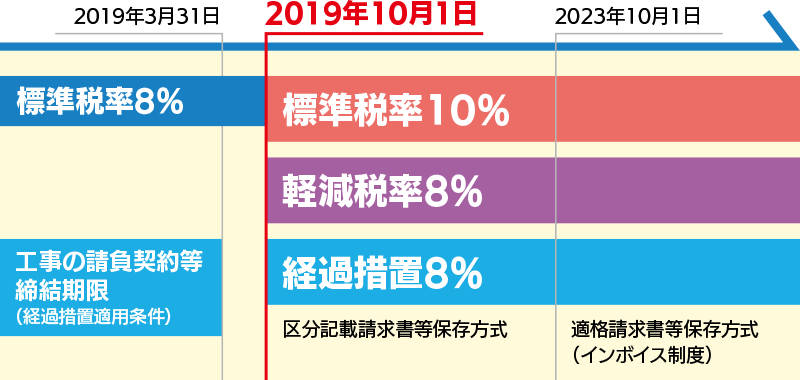

3つの消費税率

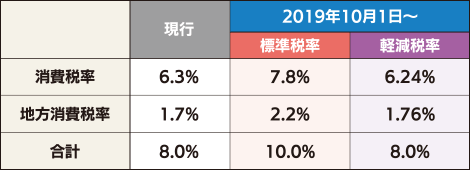

標準税率10%

軽減税率対象や経過措置が適用される場合を除き、消費税率が10%に引き上げられます。

軽減税率8%

次の品目は、軽減税率8%が適用されます。

● 外食、酒類、医薬(部外)品、ケータリングを除く飲食料品(お茶・コーヒー・お菓子など)

● 定期購読を契約している新聞(週2回以上発行されるもの)

経過措置8%

一定の要件に該当する取引は、消費税10%改正後も経過措置として旧税率8%が適用されます。

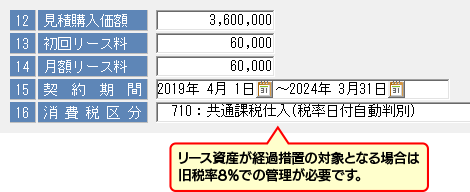

● 2019年3月31日までに契約締結した建設工事やシステム開発のような請負形態の取引/リース資産など

● 2019年9月30日までに対価を領収した旅客運賃(定期券含む)/電気料金/予約販売に関わる書籍/特定新聞/通信販売など。

- [国税庁]消費税の軽減税率制度について

- [国税庁]軽減税率制度とは(リーフレット等)

- [国税庁]Q&A

- [政府広報]消費税の軽減税率制度

必要な業務

複数税率への対応

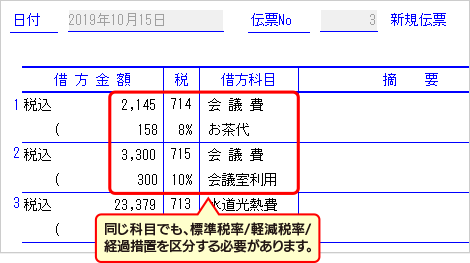

標準税率10%、軽減税率8%、経過措置8%を区別した伝票入力・帳簿の作成が必要です。

財務会計シリーズ

財務会計シリーズ

販売大臣

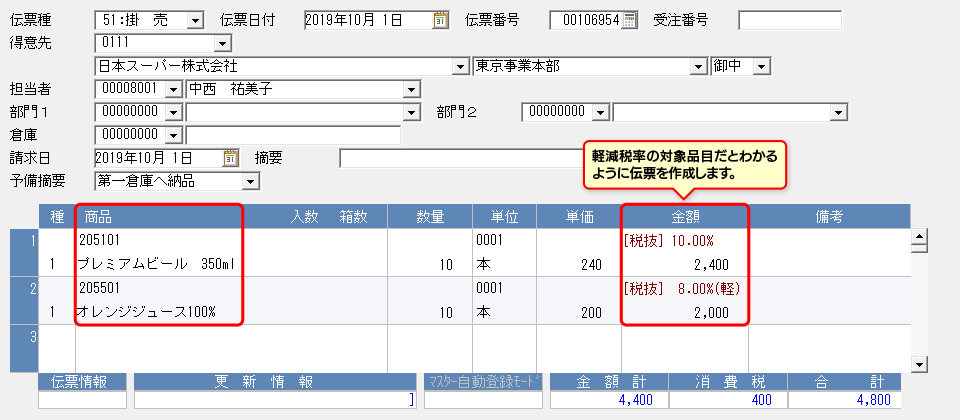

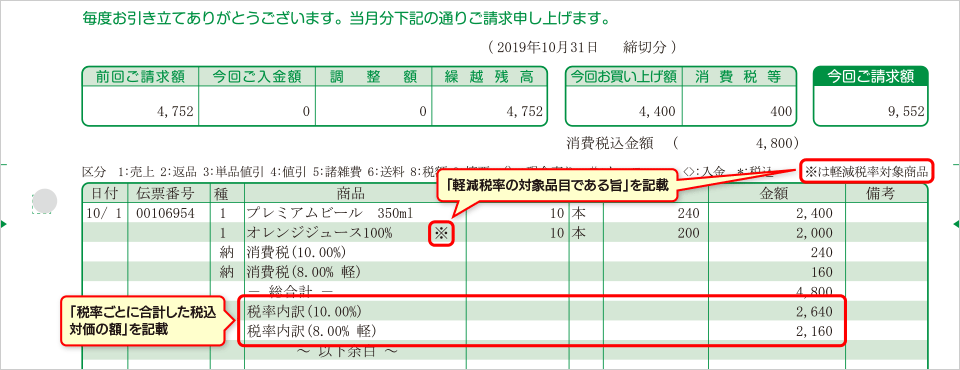

区分記載請求書等保存方式への対応

「軽減税率の対象品目である旨」と「税率ごとに合計した税込対価の額」を記載した区分記載請求書等の作成が必要です。

自社で発行するものだけでなく、受け取った請求書・納品書にも記載義務があります。

販売大臣

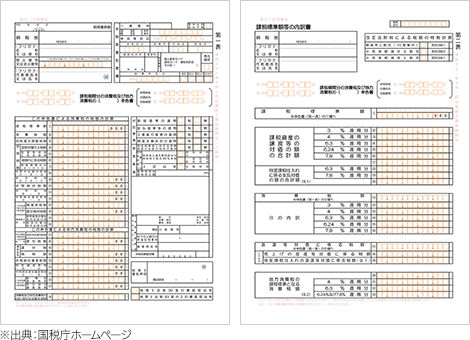

決算書類(消費税申告書)の新様式への対応

消費税申告書の様式が新しくなります。会計期間(課税期間)に応じた消費税申告書の作成・出力が必要です。

消費税率と地方消費税率

消費税申告書新様式

適格請求書等保存方式(インボイス制度)への対応

「適格請求書発行事業者の氏名又は名称及び登録番号」「税率ごとに合計した対価の額及び適用税率」などの記載が必要となります。(2023年10月より)

大臣シリーズで安心の長期運用

消費税と元号の2つの大きな改正以降も、制度改正やOSサポート終了が続きます。

大臣シリーズは、法改正や制度改正にも安心の長期運用が可能です。