最新の大臣シリーズならインボイス制度にも対応!

インボイス非対応システム、Excel・Access・スクラッチからの乗り換えに!

インボイス制度とは?

インボイス制度って?

インボイス制度は、2023年10月1日からスタートする仕入税額控除のための新たな仕組みです。

控除の適用には、定められた事項を記載したインボイス(適格請求書)の発行や保存が必要です。

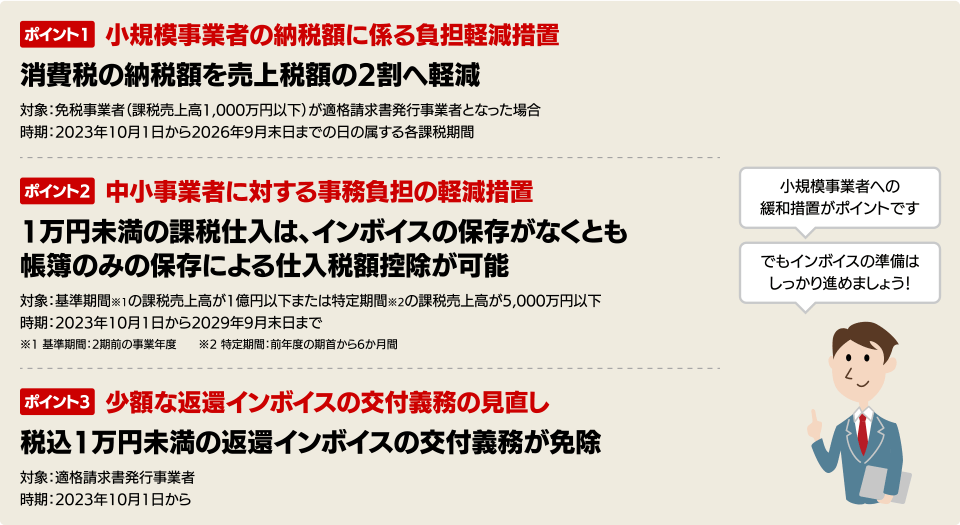

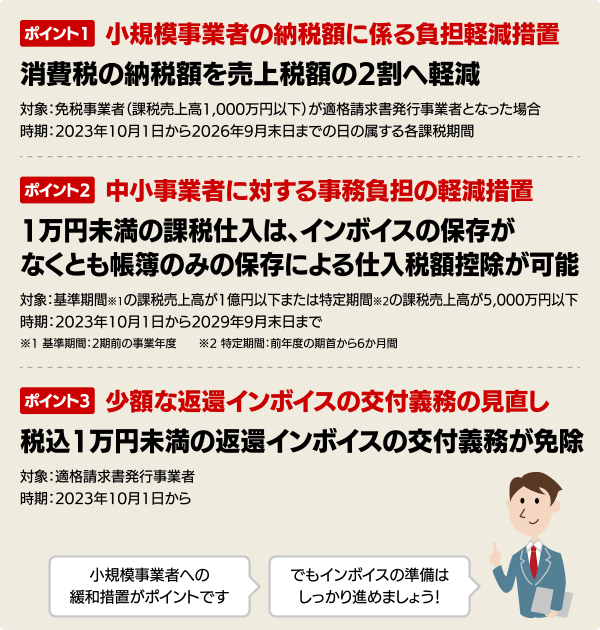

2023年度 税制改正大綱のポイント

2023年度(令和5年度)税制改正大綱では、インボイス制度に関して、特に小規模事業者への緩和措置が目立ちます。

しかし、依然として制度開始までに解決しておきたい実務上の課題は多く残されています。

制度開始に向け、大臣シリーズで準備を進めましょう。

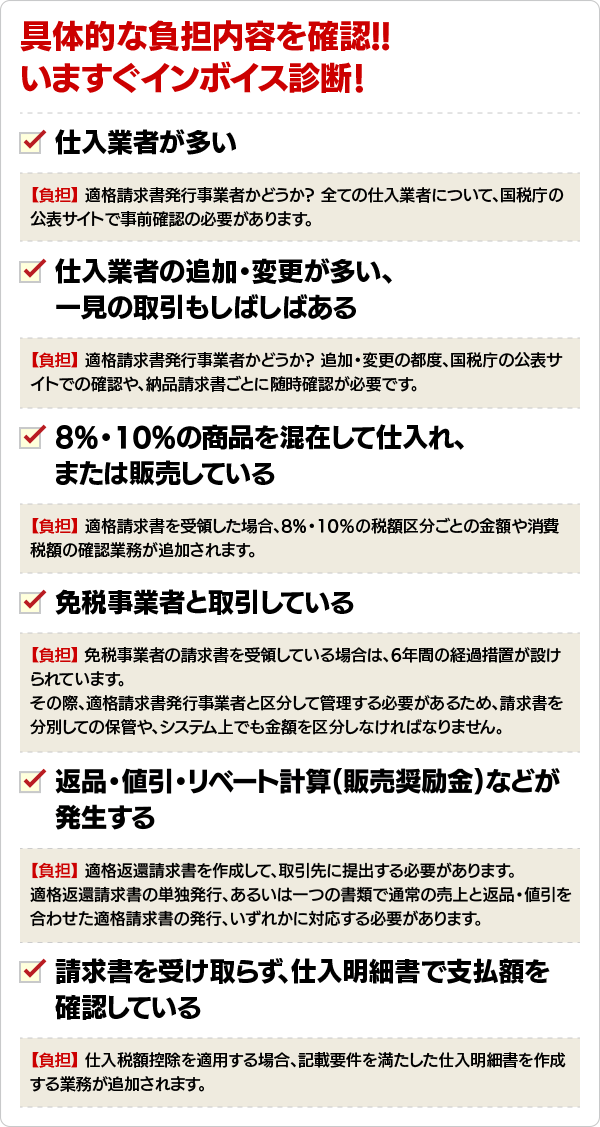

インボイス制度に対応しないとどうなる?

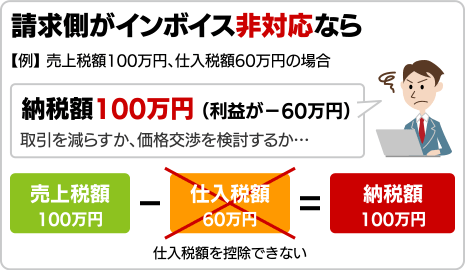

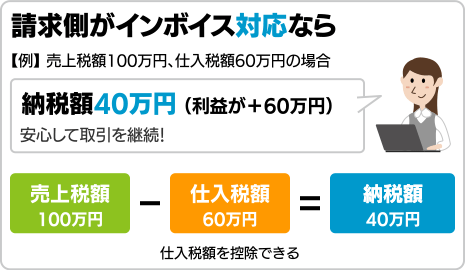

得意先からの取引量が減る?!

自社がインボイス制度に対応していない場合、得意先側では仕入税額控除が適用できなくなります。

上記の例では、得意先の消費税納付額が40万円のところ、対応していない場合は100万円となります。

これでは取引が減るだけでなく、価格交渉によって税額分の値下げを要求され、売上減少につながるケースも考えられます。

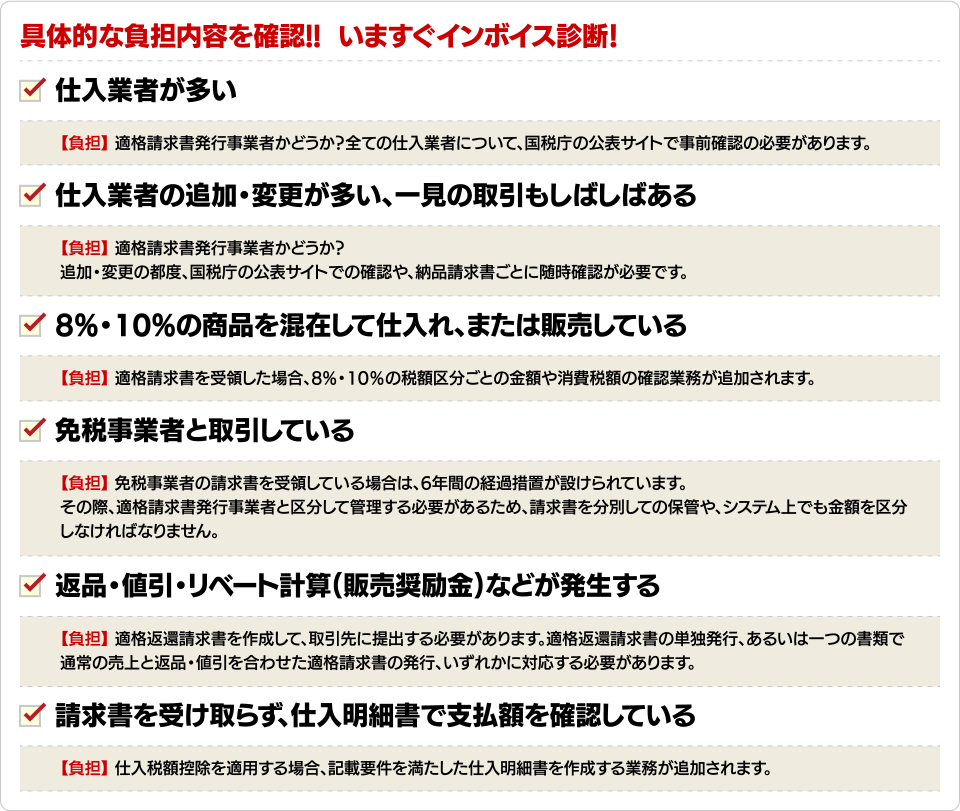

業務負担も大きくなる?!

請求書の受領側では、その請求書が適格請求書かどうかの判別や、経過措置の税額計算など業務負担が増大。

インボイス対応システムの導入により、それぞれ自動判別や自動計算が可能です。

最新の大臣シリーズでインボイス対応!

業務負担も軽減します

大臣シリーズでのインボイス対応ポイント【発行側】

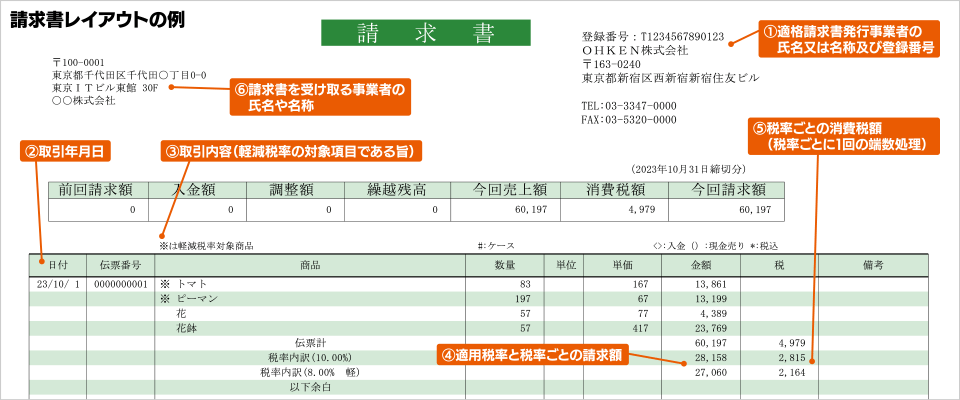

【発行側1】要件を満たしたインボイスを準備する

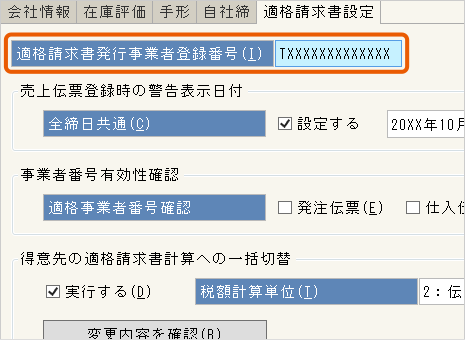

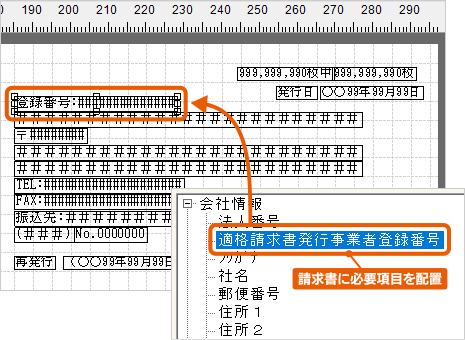

自社の適格請求書発行事業者登録番号の設定と、適格請求書のレイアウト設定および切り替えを行います。

適格請求書設定

レイアウトエディター

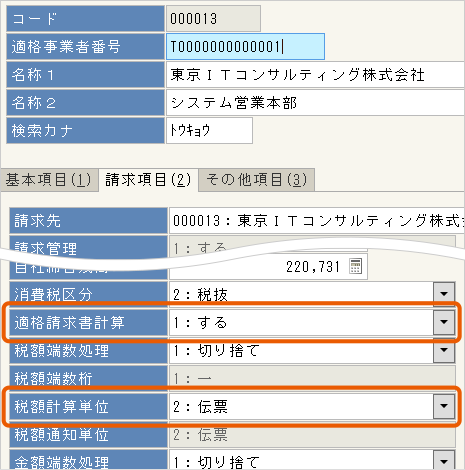

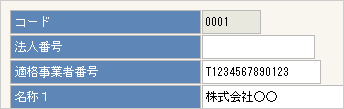

得意先マスターの設定

得意先マスターに[適格請求書計算]の区分を追加し、「税率ごとに1回の端数処理」を満たす計算方法に設定します。会社情報設定で、取引先全体の一括切替も可能です。

税額計算単位は「伝票」「請求書」「請求書支社」より選択します。

適格請求書の要件を満たさない得意先を警告

適格請求書の要件を満たしていない得意先について、売上伝票の登録・更新時に、警告を表示します。基準日の指定も行えます。

得意先登録画面

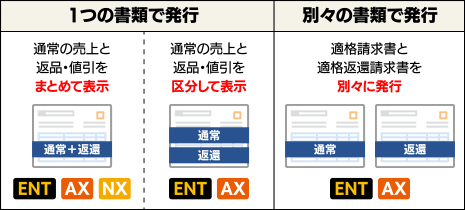

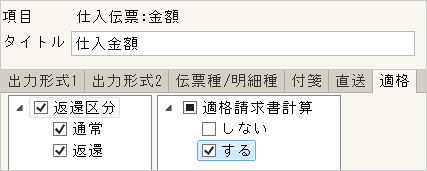

【発行側2】適格返還請求書を準備する

返品や値引、または販売奨励金などの場合に適格返還請求書が求められます。適格請求書と適格返還請求書を1つの書類で発行することも認められていますが、別々の書類でも発行できます。

販売大臣NXでは、1つの書類で発行する運用で対応できます。

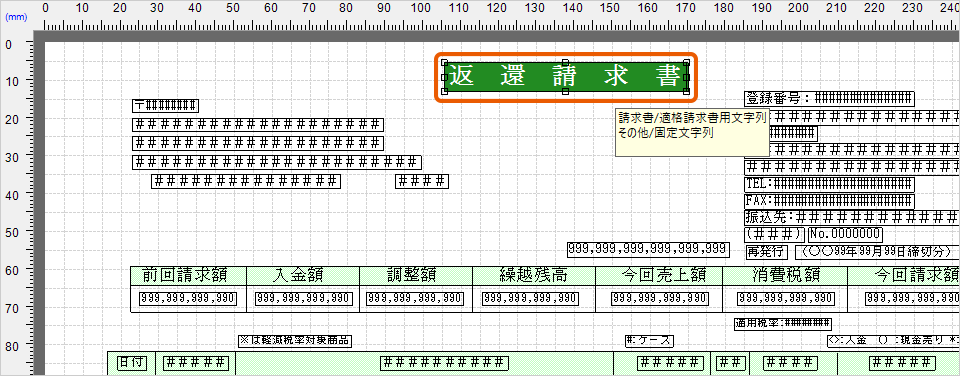

レイアウトエディター(販売大臣AX)

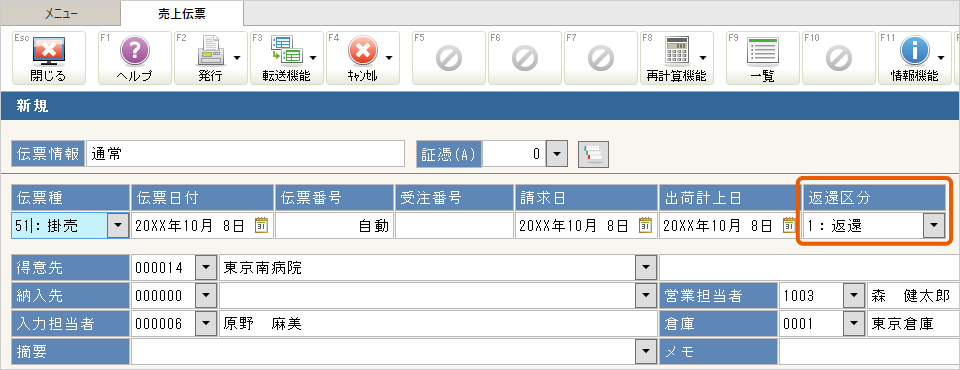

売上伝票画面での設定例(販売大臣AX)

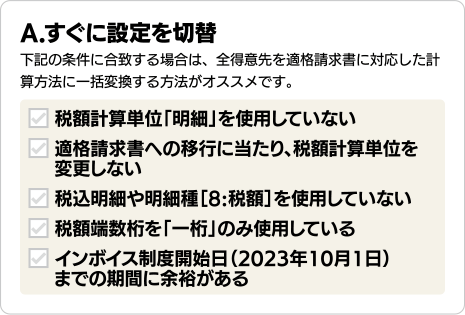

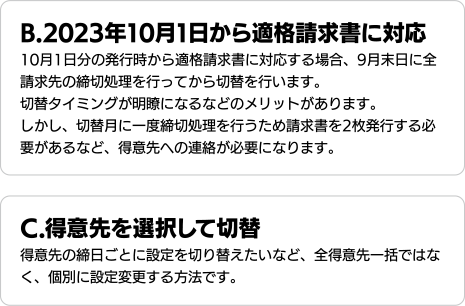

【発行側3】インボイスへの移行

大臣シリーズでのインボイス対応ポイント【受取側】

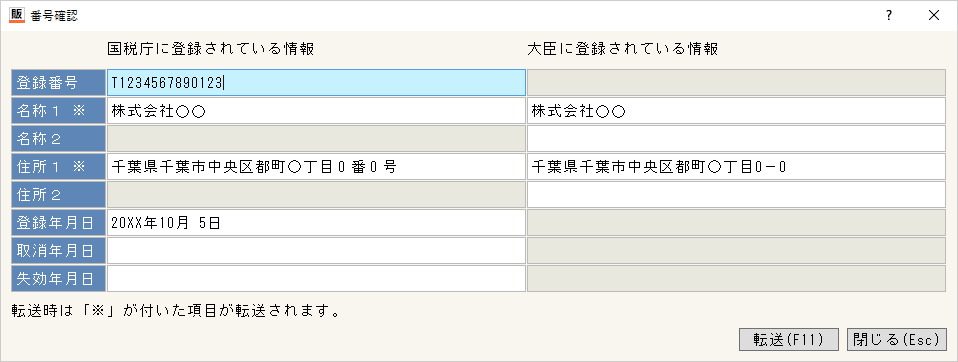

【受取側1】仕入先が適格請求書発行事業者かをチェック

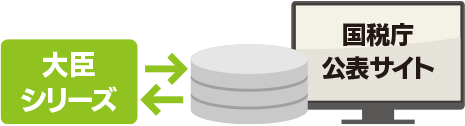

国税庁「適格請求書発行事業者公表サイト」と連携して、仕入先が適格請求書発行事業者かどうかを自動判別。

販売大臣では、事業者名称や住所を得意先・仕入先へ転送します。

大蔵大臣をはじめとする財務会計シリーズでは、補助科目や業者へ名称を転送できます。

番号確認ダイアログ(販売大臣AX)

仕入先マスター(販売大臣AX)

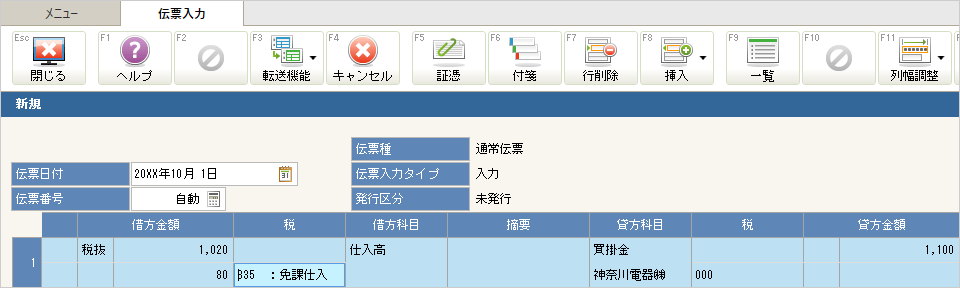

【受取側2】適格請求書発行事業者/免税事業者の仕入を区別

適格請求書発行事業者と免税事業者等を区分して管理できます。

販売大臣では、仕入ごとに適格請求書発行事業者と免税事業者等を区別して管理します。

財務会計シリーズでは、免税事業者等からの課税仕入の税区分を控除割合別に追加。設定した税区分の控除割合の税額を自動で計算します。

帳票設計(販売大臣AX)

仕入先月報 (販売大臣AX)

免税税区分入力(大蔵大臣AX)

科目別税区分集計表(大蔵大臣AX)

※表示の消費税額は税込額の経過措置(80%)で算出。取引額は税込額−消費税額です。

※計算処理は集計表ではなく伝票で行います。

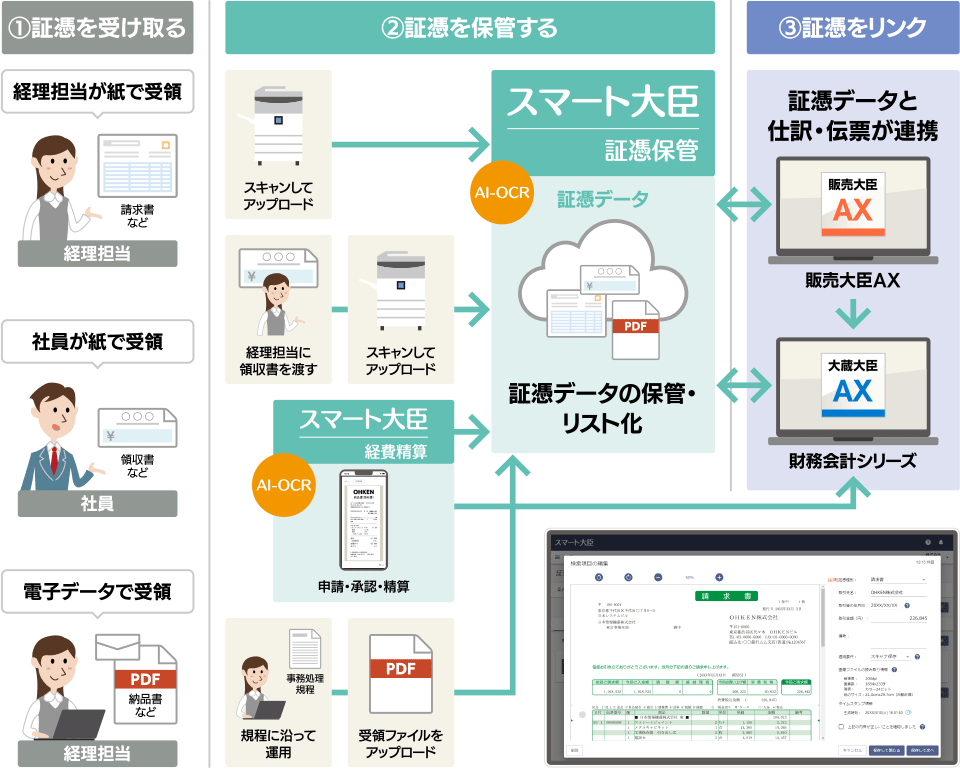

【受取側3】受領したインボイスや、簡易インボイス(領収書やレシート)を保管する

受領した請求書は7年間の保管義務があります。

メールやオンライン取引で受領した場合は、電子取引データ保存義務化の対象です。

さらに経理担当者は、通常のインボイスに加え、社員から提出される簡易インボイスも取り扱います。

大臣シリーズは、スマート大臣〈証憑保管〉および〈経費精算〉と連携して、電子帳簿保存法に準拠した運用が可能です。

資料ダウンロード

まずはこちらから資料を入手。インボイス制度対応、まだ間に合います!