| ���i |

���^��bNX |

| FAQ�ԍ� |

23107 |

| ���� |

(2.�N��������s���́j |

�������p���̑�b�V���[�Y�Ƃ͈قȂ鐻�i�̑����ʂł��������Ă���ꍇ������܂����A������@�͓��l�ł��B

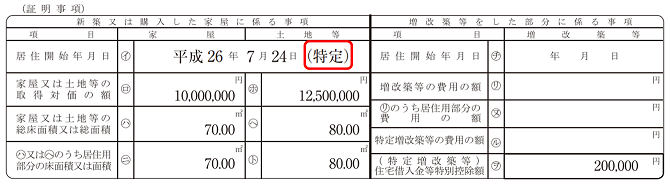

�Z��ؓ��������ʍT���\���́u�Z��擾�敪�v�Ƃ́H

�u�Z��ؓ��������ʍT���̐\�����ɋL�ڂ���Ă���A�u�N�������̂��߂�(���葝���z��)�Z��ؓ��������ʍT��

�ؖ����v �̋��Z�J�n�N�����̗��Ɂu(����)�v�ƋL�ڂ�����ꍇ�́u1�F����擾�v�A�u(���ʓ���)�v�ƋL�ڂ�����

�ꍇ�́u2�F���ʓ���擾�v�A�u(������ʓ���)�v�ƋL�ڂ�����ꍇ�́u3�F������ʓ���擾�v ��I������

���������B

�Z��擾���̐ŗ����ɂ��A�I������敪���قȂ�܂��B

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@ �@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@ �@�@�@�@�@�@�@�@�@�@�@�@�@�@�@ �@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@

�@

| �L�ڎ��� |

�Z��擾�敪 |

���� |

| �Ȃ� |

0�F�ΏۊO |

���L�̂�����ɂ��Y�����Ȃ��ꍇ |

| (����) |

1�F����擾 |

8�� *1

(10���Ŏ擾�������ʍT���敪���u���葝���z���v�̏ꍇ���܂�) |

| (���ʓ���) |

2�F���ʓ���擾 |

10�� *1

(���ʍT���敪���u���葝���z���v�̏ꍇ������) |

| (������ʓ���) |

3�F������ʓ���擾 |

���ʓ���擾*2�ɊY������ꍇ��

���ʐς�40�u�ȏ�50�u�����̏Z��̎擾���������܂��B |

*1 �E�E�E �Z��̎擾���ɌW��Ή��̊z���͔�p�̊z�Ɋ܂܂�����Ŋz��(����Ŋz�y�ђn������Ŋz�̍��v�z�ɑ�������z�������܂��B)�̐ŗ�

*2 �E�E�E ���ʓ���擾�Ƃ́A���ʓ���擾�̂����A���̊����܂łɌ_��������Ă�����̂������܂��B

��)

�y�Q�l�z

2022�N�ȍ~�̔N�������̍ہA�Z��ؓ��������ʍT���̓K�p�����Z��̎擾����������ʓ���擾��

�Y������ꍇ�A���̎|�������[�ɋL�ڂ���K�v������܂��B

�u���^��b�v�́u3�F������ʓ���擾�v��I�����邱�ƂŔ��f����܂� �B