| 製品 |

給与大臣NX |

| FAQ番号 |

21015 |

| 分類 |

社員登録・修正 |

※ご利用中の大臣シリーズとは異なる製品の操作画面でご説明している場合がありますが、操作方法は同様です。

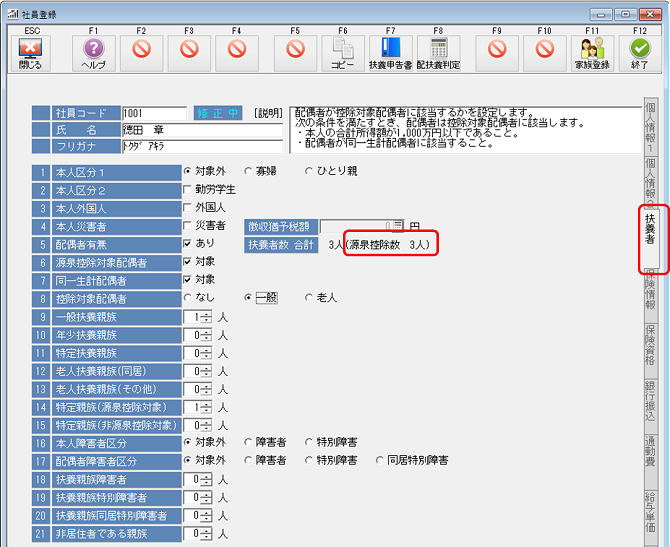

毎月の給与の所得税計算で参考にする扶養親族等の数はどこをみればよいですか?

令和8年(2026年)1月以降に適用される改正で「扶養控除等申告書の記載事項の変更」があります。

改正に合わせて、「給与大臣」の[社員登録]の「扶養者」ページの扶養者数合計のところの「所得税上」の人数は「源泉控除数」に表記を変更しています。(給与大臣NXver4.80以降で対応)

毎月の所得税計算は「源泉控除数」を参考にしてください。

(下図は[社員登録])

【補足】

源泉控除対象配偶者と源泉控除対象親族との合計数が「源泉控除数」です。

また、社員本人が、障害者(特別障害者を含みます。)、寡婦、 ひとり親又は勤労学生に該当する場合には、これらの一に該当するごとに「源泉控除数」に 1 人を加算します。

社員の同一生計配偶者や扶養親族(年齢16歳未満の人を含みます。)のうちに障害者(特別障害者を含みます。)又は同居特別障害者に該当する人がいる場合には、これらの一に該当するごとに「源泉控除数」に1人を加算します。

下図のように、源泉控除対象配偶者と、特定親族(非源泉控除対象)が2人の場合は、扶養者数合計は3人(源泉控除数 1人)の表示になります。