|

所得税法等の一部を改正する法律(平成27年法律第9号)等により消費税法等の一部が改正されました。

今回の改正でリバースチャージ方式という新たな課税制度が導入されています。

|

対象事業者の主な例 |

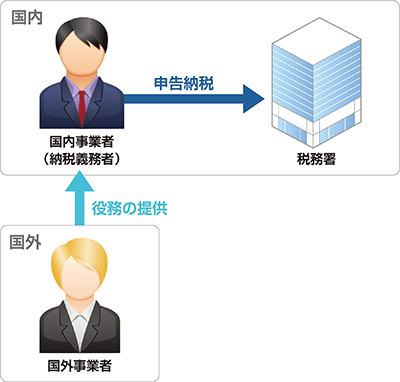

国内事業者が申告・納税を行います。

当該役務の提供に係る課税仕入れは、仕入控除税額の計算の基礎となります。

|

予想される対象事業者の業務への影響 |

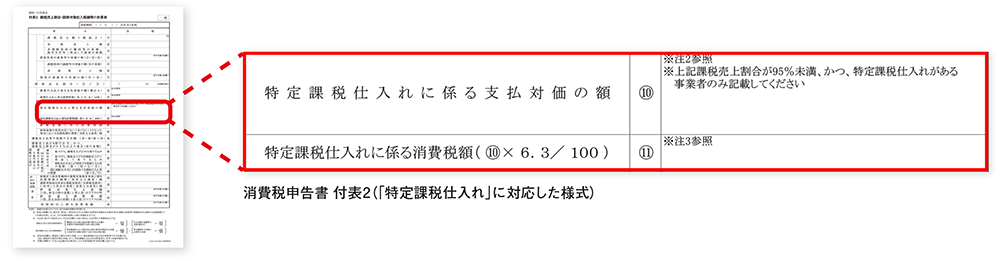

事業者向け電気通信利用役務の提供等を「特定課税仕入れ」として通常の仕入と区別する必要があります。

特定課税仕入れがある場合、消費税申告書の計算の際にそれを考慮する必要があります。

|

主な改正ポイント |

(1)電気通信利用役務の提供に係る内外判定基準の見直し

提供者の所在地から受領者の所在地に変更

(2)課税方式の見直し

事業者向け電気通信利用役務の提供を受けた事業者が申告・納税を行う。

(3)国外事業者から受けた消費者向け電気通信利用役務の提供に係る仕入税額控除の制限

国内事業者が国外事業者から消費者向け電気通信利用役務の提供を受けた場合、当分の間、当該役務の提供に係る仕入税額控除を制限する。

|

適用開始時期 |

平成27年10月1日以降に行う課税資産の譲渡等および課税仕入れから適用されます。

|

「大臣シリーズ」での対応について |

◆平成27年11月より順次対応中

「特定課税仕入れ」に対応した税区分を整理します。

◆平成28年1月頃

「特定課税仕入れ」に対応した申告書/別表を出力できるようにします。

(画像クリックで拡大)

※「大臣エンタープライズ会計」の税区分・申告書/別表の対応は平成28年1月頃の予定となります。

※「大臣エンタープライズ会計」の税区分・申告書/別表の対応は平成28年1月頃の予定となります。

下記対応大臣シリーズの最新バージョンをご利用かつDMSS(保守サービス)ユーザー様へは、無償でご提供いたします。

| 対象製品 |

|

・大蔵大臣NX

・大蔵大臣 個別原価版NX

・建設大臣NX

・福祉大臣NX

・医療大臣NX

・公益大臣NX

・大臣エンタープライズ会計

|

|